2019年、大いに話題となったいわゆる「老後2000万円問題」。

「老後の備えに本当に2000万円も必要なの?」

「老後のための貯金も全然していないのに…」

「老後の資金、いくら必要なの?」

そんな疑問や心配の声も多く聞こえてきます。正直なところ、ニュースや新聞・雑誌の記事 (ワイドショーでの面白おかしい取り上げ方など論外ですが) を見聞きするだけでは、多くの人にとって本質を捉えることはなかなか難しいかもしれません。

今回はこの話題を取り上げ、本当に何が問題なのかを考えてみたいと思います。

【まず結論】『老後2000万円問題』は別に新しい問題ではない

まず、本記事ではこの問題を

「一般論として、老後資金に2000万円程度が必要になること」

と定義することにします。

麻生財務大臣が報告書の受け取りを拒否して物議を醸した云々…は全く本質ではないので、論じません。

もともと、金融審議会のワーキング・グループでまとめられた「高齢社会における資産形成・管理」との報告書で、以下のように言及されたことが発端となりました。

収入と支出の差である不足額約5万円が毎月発生する場合 には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

出典:金融庁ウェブサイト(金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 ) ※太字、下線は管理者(hoz)が追記

ただ、あらためてこれを読んでみて、何か違和感があるでしょうか?

老後の備えとして、このくらいの金額は必要になるのは当然で、以前からさまざまな場面で繰り返し言われてきたことなのです。

老後資金の不足額の目安はこれまでも公表されている

一例として、平成26年に総務省が行った家計調査報告によると、 平均的な高齢者世帯(世帯主が60歳以上の無職世帯)で、 約23万円の支出に対して年金などの収入だけでは約6万円不足している状況となっています。

それを受け、金融広報中央委員会の「知るぽると」(くらし塾 きんゆう塾 2016年春号)でも、65歳以降、夫婦で20年生きる前提だと不足分の合計は1500万円弱 と試算されています。

もし30年生きる前提であれば、不足分は2000万円を超えることになります。

調査時期が異なることもあり、若干の差異はありますが、言っていることは今回の報告書とほとんど同じです。

したがって、「一般論として、老後資金に2000万円程度が必要になること」は決して急に持ち上がった問題ではないのです。

「高齢社会における資産形成・管理」の 報告書内容は的確と言える理由

次に、 「高齢社会における資産形成・管理」 の報告書の内容についてですが、以下の理由から、かなり的確な内容になっていると言えます。

①前提や注意書きが明示されている

例えば、先ほど引用した箇所では、

「夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 」

「まだ 20~30 年の人生があるとすれ ば」

と前提が示されてています。

さらに、以下の通り後述されており、あくまでも一般論、参考例であることが明記されているのです。

この金額は あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支 出の状況やライフスタイル等によって大きく異なる。当然不足しない場合も ありうるが、これまでより長く生きる以上、いずれにせよ今までより多くの お金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

出典:金融庁ウェブサイト(金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 )

なお、同報告書の第一章は「 現状整理(高齢社会を取り巻く環境変化) 」として、客観的なデータが各種挙げられています。

すでに述べた、高齢夫婦 無職世帯の平均的な姿で見て毎月の赤字額は約5万円となっていることも、あくまでも客観的な調査結果として提示されています。

②もともと老後資金に2000万円程度は必要との認識を持つ人多い

そもそも老後の備えとして、公的年金だけで十分と考えている人はごく少数派で、一定額の準備は必要と考えている人がほとんどでしょう。

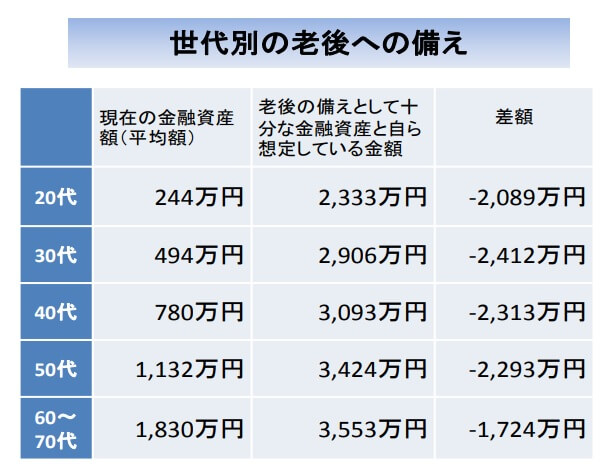

同報告書の「 (4)金融環境に対する意識 」でも触れていることですが、 実際のアンケートで 「老後の備えとして十分な金融資産と自ら想定している金額」は40代以上では 3000万円を超える結果となっています。

このような意識を持つ人には、「老後資金で2000万円が必要」と聞いても、別に驚くほどのことでもないでしょう。

③考え方や対応策も妥当な内容

同報告書では「3.考えられる対応」 として、現役期、 リタイヤ期前後、高齢期に分けて想定される対応も書かれています。

詳細はここでは触れませんが、的確かつ妥当な内容になっています。

税制面で一定の優遇が行われている「つみたて NISA」と「iDeCo」にもある程度紙面を割いて紹介しているものの、意図的に強く推奨(誘導)しているとの印象は受けません。

まとめ ‐ 老後資金の準備は人それぞれ-ただし早めに備えるべきは同じ

単身世帯・一人暮らしの増加、持ち家と賃貸比率の変化、金融資産の保有状況等、人々のライフスタイルは多様になっていて、全ての人に当てはまるようなモデルはそもそも存在しません。

したがって、個々人の状況や価値観に合ったライフプランをそれぞれが考えることがますます重要になっています。

例えば、公的年金をいくらもらえるかもそれぞれの状況によって変わりますが、現時点でも見込みの金額として把握することができます。

年金給付水準は、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か(=所得代替率)で示されます。

※主に厚生年金の場合

平成26年財政検証では平成26年度の所得代替率が62.7%ですが、段階的に調整(基本的には引き下げ)が行われる結果、最終的には所得代替率は50.6%~51.0%くらいになる見込みです。

簡単にいうと、現役時代の手取り収入の大体半分程度になる見込みということですね。

また、各個人の年金受取額の見込みは「ねんきん定期便」や「ねんきんネット」でも確認ができます。

従って、

「国が支給する年金で足りない部分を個人で何とかしろというのか!」

と憤るのも、正直なところ、何を今さら…と思ってしまいます。

無責任に騒ぎ立てるマスコミ関係者等はほとんど同報告書を読んでいないのでしょうね。

なお、同報告書では以下のようにも述べています。

今後とも、金融サービス提供者や高齢化に対応する企業、行政機関等の幅広い主体が、 今回の一連の作業を出発点として国民に本報告書の問題意識を訴え続け、国民間での議論を喚起することにより、中長期的に本テーマにかかる国民の認識がさらに深まっていくことを期待する。

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

図らずも、今回の騒動(?)で多くの国民に老後の備えについて「議論を喚起」し、「認識がさらに深まっていく」契機になったと言えそうです。

今回の「老後2000万円問題」をきっかけにして老後資金に関心を持つことはもちろん大事ですが、何が本質かをきちんと見きわめ、自分なりに納得のできる準備・対応を進めていきましょう。

「老後の資金を十分貯蓄できるか不安…」「定年後の生活費は足りるだろうか…」 老後に向けてそんな様々な心配をもつ人が多いでしょう。 生命保険文化センターの調査によると、老後に不安を抱く人がのうち、「公的年金だけ[…]

いわゆる「70歳定年法」が通常国会に提出される予定です。 「高年齢者雇用安定法」の改正案で、企業に70歳まで(努力目標)の就業機会確保へ努力義務を課すもので、再就職の実現、起業支援についても盛り込まれています。 こうした政府の後[…]